窓口・手続き(介護保険)

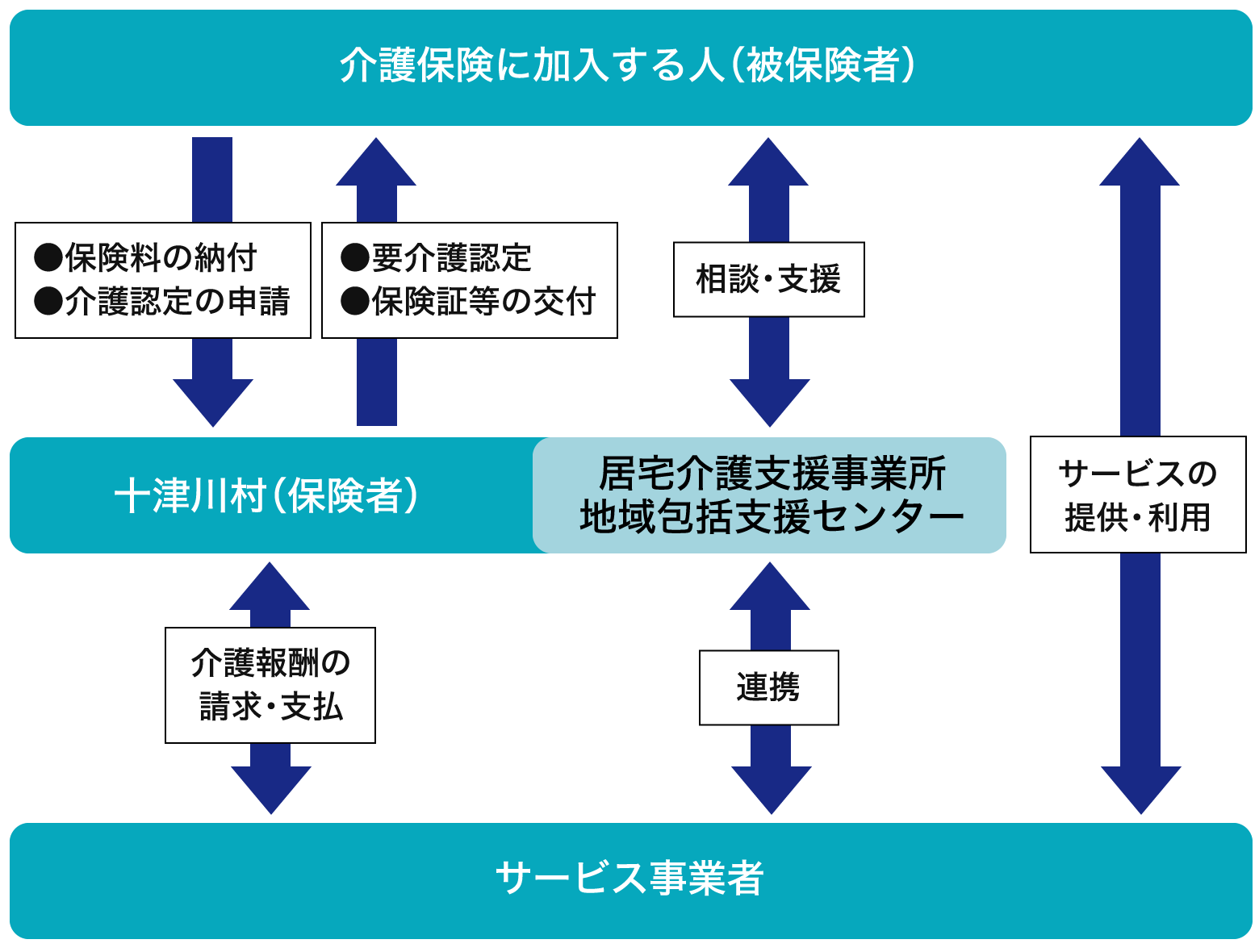

介護保険のしくみ

介護保険制度は、40歳以上の人が被保険者となって保険料を納め、介護や支援が必要になったときにサービスを利用できる支え合いの制度です。

被保険者

年齢によって2つに分けられます。

65歳以上の人(第1号被保険者)

介護や支援が必要になったときに、要介護(要支援)の認定を受けてサービスが利用できます。保険証は、65歳になったら交付されます。

40~64歳の人(第2号被保険者)

特定疾病(加齢との関係や要介護状態になるおそれが高い疾病)で介護や支援が必要になったときに、要介護(要支援)の認定を受けてサービスが利用できます。保険証は、要介護(要支援)の認定を受けた場合に交付されます。

※生活保護受給者を除く。

| 特定疾病 |

|---|

| がん末期/関節リウマチ/筋萎縮性側索硬化症/後縦靭帯骨化症/骨折を伴う骨粗鬆症/初老期における認知症/進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病/脊髄小脳変性症/脊柱管狭窄症/早老症/多系統萎縮症/糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症/脳血管疾患/閉塞性動脈硬化症/慢性閉塞性肺疾患/両側の膝関節または股関節に著しい変形を伴う変形性関節症 |

保険料

介護保険は、公費(国や県、市区町村の負担金)と40歳以上のみなさんが納める保険料を財源に運営しています。サービスを十分に整えることができるように、そして介護が必要となったときには、誰もが安心してサービスを利用できるように、保険料は必ず納めましょう。

40~64歳の人(第2号被保険者)

加入している医療保険(国民健康保険等)の算定方法により決められます。

65歳以上の人(第1号被保険者)

市区町村の介護保険サービスに必要な「基準額」をもとに、所得や課税状況に応じて決められます。令和2年度の年間保険料は以下の通りです。

|

<第1段階> ・生活保護受給者

・世帯全員が村民税非課税で、老齢福祉年金受給者または前年の合計所得金額+課税年金収入額が80万円以下の人 |

24,300円(基準額×30%) |

|---|---|

|

<第2段階> 世帯全員が村民税非課税で、前年の合計所得金額+課税年金収入額が120万円以下の人 |

40,500円(基準額×50%) |

|

<第3段階> 世帯全員が村民税非課税で、前年の合計所得金額+課税年金収入額が120万円を超える人 |

56,700円(基準額×70%) |

|

<第4段階> 世帯のだれかに村民税が課税されているが、本人は村民税非課税で、前年の合計所得金額+課税年金収入額が80万円以下の人 |

72,900円(基準額×90%) |

|

<第5段階> 世帯のだれかに村民税が課税されているが、本人は村民税非課税で、前年の合計所得金額+課税年金収入額が80万円を超える人 |

81,000円(基準額) |

|

<第6段階> 村民税が課税されている前年の合計所得金額が120万円未満の人 |

97,200円(基準額×120%) |

|

<第7段階>

村民税が課税されている前年の合計所得金額が210万円未満の人 |

105,300円(基準額×130%) |

|

<第8段階>

村民税が課税されている前年の合計所得金額が320万円未満の人 |

121,500円(基準額×150%) |

|

<第9段階>

村民税が課税されている前年の合計所得金額が320万円以上の人 |

137,700円(基準額×170%) |

※第1~3段階は、2019年10月消費税率変更に伴う軽減措置後の保険料率および保険料です。

保険料を滞納すると

保険料を滞納していると、滞納期間に応じて次のような措置がとられます。災害などやむを得ない理由で保険料を納められないときは、お早めにご相談ください。

| 1年以上滞納 | サービスを利用したとき、費用の全額(10割)を一旦負担しなければなりません。後日、申請により費用の9割、8割または7割が払い戻されます。 |

|---|---|

| 1年6カ月以上滞納 | サービスを利用したとき、費用の全額(10割)を一旦負担しなければなりません。後日、申請により費用の9割、8割または7割から滞納している保険料を控除した残額が払い戻されます。 |

| 2年以上滞納 | サービスを利用したとき、一定期間、利用者負担が3割となったり、高額介護サービス費等が受けられなくなったりします。 ※利用者負担の割合が3割の人が滞納した場合、4割に引き上げられます。 |

新型コロナウイルス感染症の影響による介護保険料の減免について

新型コロナウイルス感染症の影響による収入の減少等、一定の条件に該当する介護保険の第1号被保険者(65歳以上)を対象に、保険料の減免を行います。

減免の対象となる被保険者及び減免額

保険料の減免額は、次の①又は②のいずれかに該当する第1号被保険者

| 対象者 | 減免額 |

|---|---|

| ①新型コロナウイルス感染症により、世帯の主たる生計維持者が死亡、又は重篤な傷病を負った第1号被保険者 | 全額免除 |

| ②新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入、不動産収入、山林収入又は給与収入の減少が見込まれ、次の「ア」又は「イ」いずれにも該当する第1号被保険者 ア.その属する世帯の生計を主として維持する者の事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が前年の当該事業収入等の10分の3以上 イ.その属する世帯の生計を主として維持する者の合計所得金額のうち減少することが見込まれる事業収入等に係る所得以外の前年の所得の合計額が400万円以下 |

減免の対象となる保険料額(※1) × 減免割合(※2) |

※1 第1号被保険者の保険料額×主たる生計維持者の減少が見込まれる事業収入等に係る前年の所得額÷主たる生計維持者の前年の合計所得金額

※2 減免割合

| 前年の合計所得金額 | 減免割合 |

|---|---|

| 210万円以下であるとき | 全部 |

| 210万円を超えるとき | 10分の8 |

減免の対象となる介護保険料

令和2年2月1日から令和5年3月31日までの納期限のもの

保険料の納付方法

40~64歳の人は、加入している医療保険(国民健康保険等)の算定方法により決められ、医療保険料と一括して納めます。

65歳以上の人は、受給している年金額によって、保険料の収め方が特別徴収と普通徴収の2種類に分けられます。

特別徴収

年額18万円以上の老齢(退職)年金、遺族年金、障害年金を受給されている人は、年金の支給月(偶数月)に保険料を天引きします。

- 仮徴収:前年度2月の保険料と同額を4月、6月、8月に天引きします。

- 本徴収:確定した年間保険料から仮徴収分を差し引いた額を10月、12月、2月の3回に分けて天引きします。

※次のような場合は、納付書での納付となります。

- 年度の途中で65歳になった人

- 年度の途中で他の市町村から転入してきた人

- 申告の修正や所得の更正により、所得段階が変更になった人

- 年金担保・年金差し止め・現況届の未提出などで年金が停止し、保険料の天引きができなくなった人

普通徴収

年金から天引きが出来ない人については、口座振替または納付書により6月から翌年3月までの10回に分けて納めます。

- 口座振替を利用しましょう

保険料の納付は、便利で安心な口座振替がおすすめです。納めに行く手間が省け、納め忘れの心配もありません。口座振替を希望される方は、下記「口座振替依頼書」に必要事項を記入し、預貯金通帳とその届出印をご持参のうえ、直接金融機関でお申し込みください。

なお、下記「口座振替依頼書」の用紙は、十津川村福祉事務所又は村内金融機関の窓口にも備え付けています。 ※ゆうちょ銀行は、口座振替依頼書が上記用紙と異なるため、最寄りの郵便局にて直接お申し込みください。

サービス利用のながれ

在宅サービスの支給限度額

要介護状態区分に応じて上限額(支給限度額)が決められています。上限額を超えてサービスを利用した場合は、全額利用者の負担となります。

| 区分 | 支給限度額/月 | 限度額が適用されないサービス |

|---|---|---|

| 要支援1 | 50,320円 |

|

| 要支援2 | 105,310円 | |

| 要介護1 | 167,650円 |

|

| 要介護2 | 197,050円 | |

| 要介護3 | 270,480円 | |

| 要介護4 | 309,380円 | |

| 要介護5 | 362,170円 |

※事業対象者は、原則として要支援1の限度額が設定されます。

利用者の負担

ケアプランにもとづいてサービスを利用した場合、原則としてかかった費用の1割、2割または3割をサービス事業者に支払うことになります。

利用者負担が高額になったとき

同じ月に利用したサービスの利用者負担の合計額(同じ世帯に複数の利用者がいる場合は、世帯の合計額)が下表の上限額を超えた場合は、申請により超えた分が「高額介護(予防)サービス費」として後から支給されます。

| 利用者負担段階区分 | 個人の上限額 | 世帯の上限額 | |

|---|---|---|---|

| 住民税課税世帯 | 年収約1,160万円以上の人 | 140,100円 | 140,100円 |

| 年収約770万円以上 約1,160万円未満の人 |

93,000円 | 93,000円 | |

| 年収約770万円未満の人 | 44,400円 | 44,400円 | |

| 住民税非課税世帯等 | 下記以外の世帯の人 | 24,600円 | 24,600円 |

| 前年の本人の課税年金収入額及びその他の合計所得金額の合計が80万円以下の人 | 15,000円 | ||

| 生活保護受給者など | 15,000円(世帯の場合もあり) | ||

介護保険と医療保険の自己負担が高額になったとき

年間(8月~翌年7月)の介護保険と医療保険の両方の利用者負担の合計額が下表の上限額を超えたときは、申請により超えた分が「高額医療合算介護サービス費」として後から支給されます。

<70歳未満の人>

| 所得区分 | 負担限度額 |

|---|---|

| 901万円超 | 212万円 |

| 600万円超~901万円以下 | 141万円 |

| 210万円超~600万円以下 | 67万円 |

| 210万円以下 | 60万円 |

| 住民税非課税世帯 | 34万円 |

※所得区分は、総所得金額等から基礎控除(33万円)を引いた金額となります。

<70歳以上の人>

| 所得区分 | 負担限度額 | ||

|---|---|---|---|

| 一定以上所得がある世帯 | 課税所得 | 690万円以上 | 212万円 |

| 380万円以上690万円未満 | 141万円 | ||

| 145万円以上380万円未満 | 67万円 | ||

| 一般世帯 | 56万円 | ||

| 住民税非課税世帯 | 31万円 | ||

| 住民税非課税世帯のうち、所得が一定以下(※)の世帯 | 19万円 | ||

※所得が一定以下とは、年金収入80万円以下でその他の所得がない人

施設入所時の食費と居住費の軽減

低所得の人の施設利用が困難とならないように、申請により、食費と居住費が軽減されます。

ただし、世帯が異なる施設利用者の配偶者に住民税が課税されている場合、または預貯金が基準額を超える場合は軽減されません。

| 所得区分 | 食費 | 居住費 | 預貯金基準額 | |||

|---|---|---|---|---|---|---|

| ユニット型 個室 |

ユニット型 準個室 |

従来型個室 | 多床室 | |||

| <第1段階> ・本人および世帯全員が住民税非課税で、老齢福祉年金受給者 ・生活保護受給者 |

300円 | 820円 | 490円 | 490円 (320円) |

0円 | 預貯金等の合計が1,000万円(夫婦は2,000万円)以下 |

| <第2段階> 本人および世帯全員が住民税非課税で、 合計所得金額+年金収入額が80万円以下の人 |

390円 (600円) |

820円 | 490円 | 490円 (420円) |

370円 | 預貯金等の合計が650万円(夫婦は1,650万円)以下 |

| <第3段階①> 本人および世帯全員が住民税非課税で、合計所得金額+年金収入額が80万円超120万円以下の人 |

650円 (1,000円) |

1,310円 | 1,310円 | 1,310円 (820円) |

370円 | 預貯金等の合計が550万円(夫婦は1,550万円)以下 |

| <第3段階②> 本人および世帯全員が住民税非課税で、合計所得金額+年金収入額が120万円超の人 |

1,360円 (1,300円) |

1,310円 | 1,310円 | 1,310円 (820円) |

370円 | 預貯金等の合計が500万円(夫婦は1,500万円)以下 |

※食費の()内の金額は、短期入所生活介護を利用した場合の金額、従来型個室の()内の金額は、介護老人福祉施設と短期入所生活介護を利用した場合の金額

※第2・3段階の年金収入額には、非課税年金(障害年金・遺族年金など)を含みます。

介護予防・日常生活支援総合事業

平成29年4月から「介護予防・日常生活支援総合事業」が始まりました。この事業では一人ひとりの状態に合わせた介護予防や生活支援のサービスが利用できます。

また、これまで介護保険で行っていた要支援1・2の方向けの介護サービスの一部も利用することができます。

住み慣れた地域で自分らしく生活するためにも、「介護予防・日常生活支援総合事業」を利用して積極的に介護予防に取り組みましょう。

介護予防・生活支援サービス事業

ホームヘルパーに自宅を訪問してもらい生活援助を受ける介護予防訪問介護(ホームヘルプ)と、デイサービスセンターで食事や入浴などの介護や機能訓練を受ける介護予防通所介護(デイサービス)が、サービスの内容や費用はそのままで村の事業として提供されます。

<対象者>

- 要支援1・2の認定を受けた方(要支援者)

- 基本チェックリストで生活機能の低下が見られた方(事業対象者)

その他の事業

介護職員初任者研修費用助成事業

新たな介護職員の人材を養成するため、初任者研修過程の取得に要する費用の一部を助成します。

<対象者>

- 令和4年1月1日以前より、十津川村に住所を所有していること。

- 令和5年3月31日までに介護職員初任者研修過程を修了すること。

- 研修過程終了後、村内の介護サービス事業所に就職する(内定含む)こと。

- 令和5年3月31日までに実績報告を行うこと。

- 資格の取得に際し、ハローワーク等で別に経費の補助を受けていないこと。

- 村税に滞納がないこと。

<対象経費>

- 介護員養成研修事業者に支払った介護職員初任者研修に係る受講料及び教材費

(注)交通費は対象になりません。

<補助金額>

- 50,000円(上限)

介護予防・日常生活支援総合事業のサービスコード及び単位数マスタ(事業所向け)

十津川村の介護予防・日常生活支援総合事業におけるサービスコード表および単位数表マスタを掲載します。

※単位数表マスタの取り込みについての詳細は、各事業所のシステムベンダーへお問い合わせください。